米乐M6官方入口康复医疗市场分析项目商业计划书-中金产业研究网

M6米乐手机登录APP入口康复医学是 WHO 定义的与预防医学、临床医学、保健医学并列的第四类医学,是一门以消除和减轻人的功能障碍,弥补和重建人的功能缺失,设法改善和提高人的各方面功能的医学学科,也就是功能障碍的预防、诊断、评估、治疗、训练和处理的医学学科,是现代医学“预防、临床治疗、康复”三位一体的重要组成部分。

相比美国等发达国家上百年的康复医疗发展史,我国直到上世纪80年代,随着第一批医生赴日本学习专业康复医疗才算真正起步,国内第一个康复医学科就是1984年在中日友好医院建科。

但是,康复医疗在此后相当长的一段时间内仍然发展缓慢。直到汶川地震导致康复医疗需求突然的集中爆发,最终引起国家对康复医院的特别重视,卫生部随即在康复医疗服务体系建设的指导意见里面专门提到两个重点:一是康复医院的建设,二是分级管理体系建设的问题,激励部分二级医院或者企业医院转型康复医院,也鼓励民营资本进入康复医院。

即便有最近几年的发力,康复医疗机构和床位还是严重供不应求。数据显示,我国约有3000余家综合医院设置康复医学科,仅占全国综合医院总数的24.6%,其中又仅一半设有康复病区;各类康复医院338所,康复编制床位仅占全国卫生机构床位总数的1.18%。以上海为例,每60个需要康复的病人中,只有1人能住院接受康复治疗。

从市场规模来看,更能感觉到与发达国家的差距,也更能反映巨大的未被满足的市场需求:美国康复医疗市场(含长期护理)规模已超2000亿美元——人均约800美元;我国康复医疗市场规模现阶段仅200亿元——人均仅约15元人民币。

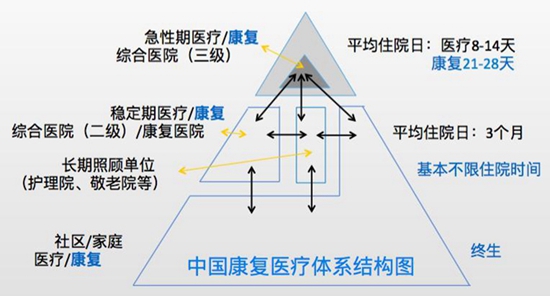

与眼下大热的分级诊疗类似,康复医疗也有着清晰的层级划分。急性临床康复期多大医院,但在病情稳定后,患者应该尽快转移到二级医院或专业康复医院,乃至护理之家、社区卫生中心和家庭等长期康复服务场景。

如上图所示,不同层级的康复需求代表着不一样的创业机会。目前,资本实力雄厚的上市公司等玩家,更多是选择开设专业的康复中心等重资产模式来抢占康复医疗市场,比如天士力等等。当然,一些收购综合医院的资本,其实也在一定程度上进入康复市场。

但是,对于诸多初创公司而言,如何利用智能硬件、互联网医疗的特性与优势,瞄准社区、家庭康复市场,是一个投入更小、更能承受的切入点。

现有传统的康复服务模式,多以康复机构为核心,依赖于医生、康复治疗师和专业设备来提供康复服务。

这一模式有三个比较大的痛点,时间成本太高、治疗费用太高,以及难以坚持从而导致康复治疗效果大打折扣,这些因素也明显限制了康复医疗行业的发展。

如果将医院的康复医学完整地移植到家庭场景中,让所有人都可以很方便的享受到专业康复医疗服务,如此,康复医疗市场的潜力有望被彻底激发。

而加佳康则希望利用脉冲仪这类智能康复设备,将医疗流程中的部分行为转移到患者自主完成,降低对专业人士的数量要求。而软件化的数据采集流程,有利于建立统一的分析模型,让康复治疗更加标准化,最后,远程端的医生可以通过对数据及相关资料的分析,得出诊断结论,输入治疗处方,让患者在自己家中进行治疗,通过医疗设备家用化、专业技能普及化、行业标准数据化和康复服务远程化,进而构建一站式居家康复医疗服务保障体系。

此外,康复医疗市场也正迎来诸多利好政策。2016年3月,卫计委联合5部门印发了《关于新增部分医疗康复项目纳入基本医疗保障支付范围的通知》,要求今年6月30日前,在原已纳入支付范围的9项医疗康复项目基础上,将“康复综合评定”等20项新增康复项目纳入医保支付范围。

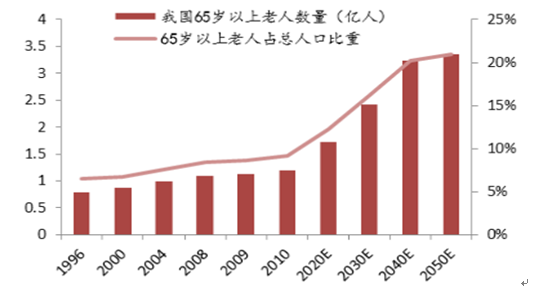

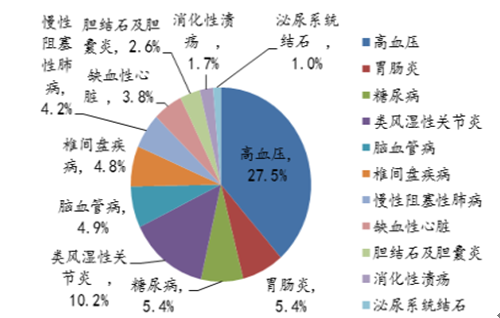

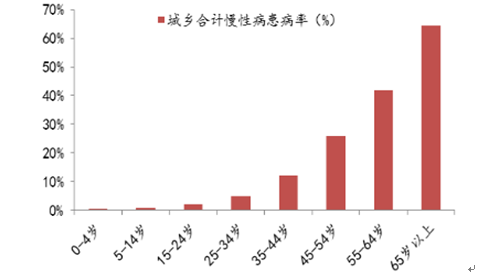

康复医疗需求主要来自三方面人群:一是老年人群,老年人高发病率的高血压、糖尿病、关节炎、心脑血管病和呼吸系统疾病为康复治疗的主要病种,随着我国老龄化程度的加深,截至 2011 年底全国 60 岁以上老年人口达到约 1.9 亿,其中需要康复服务的约 7000 多万人。 二是残疾人群, 根据第六次全国人口普查及第二次全国残疾人抽样调查, 2010 年末我国残疾人已达到 8502 万人, 其中 5000 多万人有康复需求;三是慢性病患者、亚健康人群需要康复治疗,预计至 2030 年,我国慢性病患病率将高达 65.7%,其中 80%的慢性病患者需要康复治疗。庞大的康复需求,需要相应的康复资源的建设与供应。

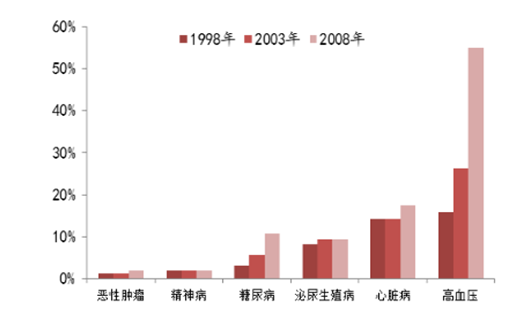

1998 年-2008 年 10 年以来,我国居民发病率持续上升,尤其是高血压、心脏病、糖尿病等慢性病。 根据 2008 年第四次国家卫生服务调查数据, 慢性病患病率随着年龄的上升而增高,老龄化带来的疾病谱改变,老年人高发率病种本身的康复需求加上慢性病致残带来的需求,将持续扩容康复医疗行业需求空间。

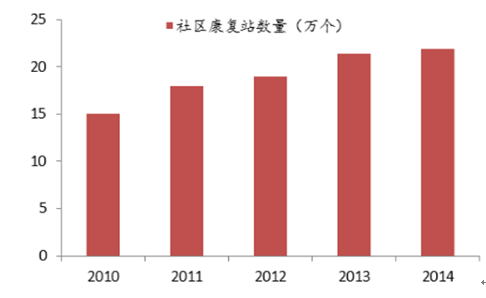

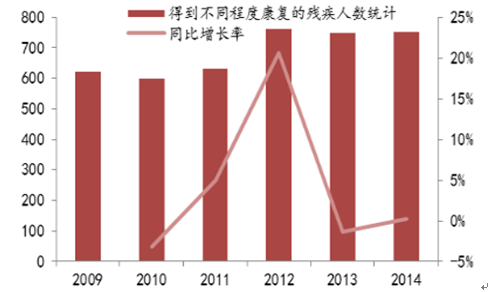

尽管近年来从中央到地区都非常重视对康复医疗的投入, 但是据 2010 年的统计数据显示,全国各级残联对残疾人康复经费的投入总额为 13.3 亿元,仅占当年公共卫生总投入的 0.7%, 占当年 GDP 的万分之 3.8, 人均康复经费仅 1.1 元, 只有 33.5%的残疾患者享受到了康复服务, 而根据 2010 年美国总人口及医疗卫生投入比例计算得知美国人均康复费用为 452.3 美元(包括长期护理在内) ,可见我国与发达国家相比差距甚远,今后还要继续增加相关的投入。2014 年,全国累计已建社区康复站的社区总数 21.9 万个,较上年增长仅 2.34%,仍有大幅的成长空间。通过实施一批重点康复工程,2014 年有 751.5 万残疾人得到不同程度的康复。康复医疗在我国处于初步发展阶段,后期发展潜力巨大。

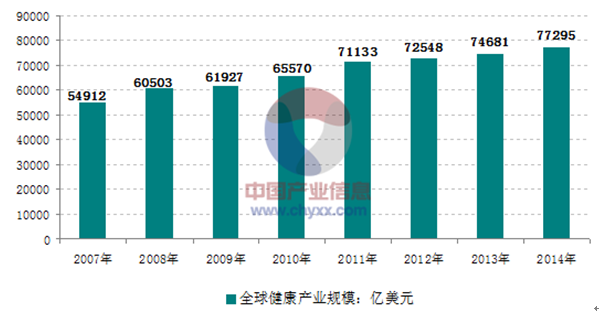

作为全球最大的产业之一,全球健康年支出总额占GWP总额的十分之一左右,是全球经济发展的新引擎。2014年全球健康产业支出为74681亿美元。高收入国家医疗健康支出比例最高,而中低收入国家最低,中低收入国家需要加强对健康产业投入。

截至 2013 年, 美国康复医疗市场规模在 200 亿美元左右(人均 80 美元) ,若包括长期护理在内则有 2000 亿美元;而同期我国国内康复医疗市场规模仅有 200 亿人民币(人均 15 元人民币) 。如果按照基本满足我国康复需求的水平测算,则市场规模将会在 1000 亿人民币以上,而如果按照发达国家标准,则市场规模会在6000 亿人民币以上。据预测,至 2023 年,我国康复医疗产业规模有望达到 1038亿元,年复合增长率不低于 18%。

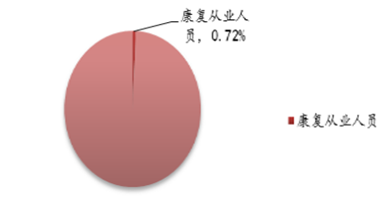

我国康复医疗发展水平低现在康复医院数量少、康复医疗床位少、康复医师占人口比例低、康复设备缺乏并且落后等众多方面。在我国,综合医院康复科及康复专科机构数 3800 家,占比 28.4%,康复床位数 98992 张,占比 2.2%,康复医护人员数 39833 人,占比 0.72%,未形成系统、完备、充足的康复医疗供给体系。

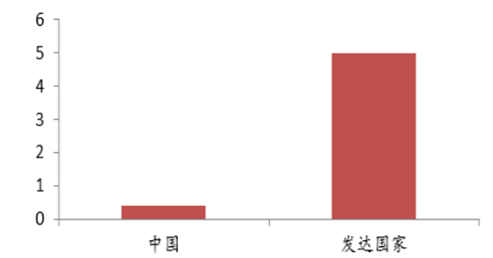

目前我国康复医师占基本人群的比例约 0.4:10 万,而发达国家该数据则达到 5:10 万,两者相差 12.5 倍。如果按照卫生部要求,我国二、医院共需要康复医师 5.8 万人,治疗师 11.6 万人,社区综合康复人员需要 90.2 万人,是现有康复人才的 10 倍以上,存在巨大的人才缺口。

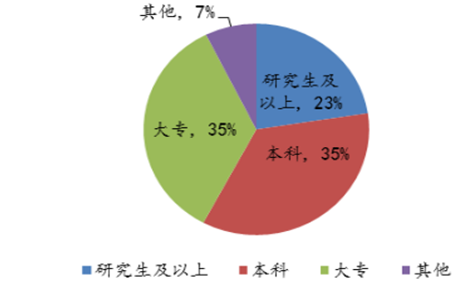

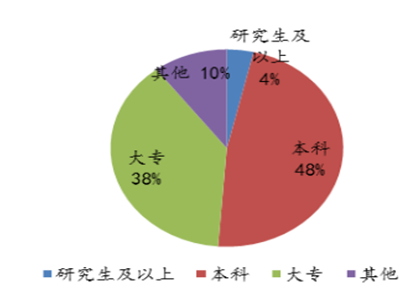

以上海地区为例,2012 年的调查显示,上海市康复医师和治疗师分别占总人口比例为 2.54 和 3.28/10 万人,这其中具有研究生学历的分别只有 23%和 4%,专业人才不论从数量上还是质量上都存在巨大差距。此外,在二级医院以下从事社区康复工作的专业人士不足全部的 20%,相比社区康复需求的患者比例,存在严重的分配不均,而且其中具有研究生学历的只有 1.9%(二级以上医院为 15.7%) ,社区卫生服务机构中康复从业人员在数量和质量上与综合医院相比也有较大差距。上海作为我国康复医疗发展较好的地区,情况尚且如此,我国其他地区的康复从业人员数量及质量将更加薄弱。

目前全国各地有各种形式的康复医疗机构,开展形式多样的康复医疗服务,根据患者或消费者的需要和客观环境条件, 可以在不同水平和不同类型的机构中进行。我国的康复医疗机构主要分为医院型、康复科、门诊型、疗养院型、不完全康复型以及群体型六大类型。

根据国家卫计委 2012 年数据,目前我国仅有 322 家康复医院,其中城市 206 家,农村116 家,这意味着全国 600 多城市中一多半仍未拥有康复专科医院。根据《上海市康复医疗资源调查表》 , 上海市含康复医学科医院总数为 180 家, 占全市医院总数的 38.88%,设有康复病区医院总数为 31 家,占所有医院的 7.9%。

根据卫计委数据,2012 年我国康复医学床位数(包含康复专科医院、综合性医院康复医学科)占医疗机构总床位数仅约 1.75%,占比很小。上海市康复科编制床位数 1486 个,占医院总床位的 2.53%;根据公开调查,上海市综合医院床位数占比最少的科室如神经内科、内分泌科都能达到约 5%,床位数占比较多的科室如骨科能达到 15%左右,可见康复科的床位数占比存在很大的缺口。返回搜狐,查看更多