米乐m6官方网站1块钱能领几百万医疗保额?揭开百万医疗险的“割韭”操作

m6米乐在线入口m6米乐在线入口最近一段时间,百万医疗险站上了风口,成为互联网保险赛道的爆款网红。作为健康险的一个重要品种,百万医疗险高杠杆的特性,让其成为除重疾险外的主力

但是,随之而来的问题是,百万医疗险是一个非标准化产品,由于各大保险机构与渠道的价格差距并不大,各家保险责任不同,健康告知不同,续保规则不同,合同书写方式不同,价格反而不是消费者选购时主要考虑因素。正因为如此,才有了那么多的不规范乱象,形成一个多坑的赛道。

不久前,中国银保监会发布《关于规范短期健康保险业务有关问题的通知》,就短期健康险存在的保额虚高、销售核保不规范及无序竞争等问题进行规范,直指百万医疗险。

南都财研社记者在走访调查中注意到,以百万医疗险为代表的短期健康险在快速生长的同时,也面临一些突出问题:一是部分产品缺乏定价基础,保额虚高;二是部分公司销售行为不规范,把短期健康险当作长期健康险销售,一旦赔付率超过预期就停售产品,严重侵害了消费者利益;三是核保理赔不规范;四是无序竞争,不利于全社会形成正确的健康保险消费观念……

作为社会稳定器和压舱石的保险,竟能玩出多种营销花样,实在与中国银保监所倡导的“回归保障”的初衷南辕北辙。对此,南都财研社记者对百万医疗险进行摸底,让健康险市场规范竞争有序发展,回归线元卖?“

投诉用户称,被首月1元或免费的这个噱头吸引而纷纷投保,结果发现次月续保时,保费从1块涨到几十到几百块不等,高呼上当。 )

嘘头引诱老年人进行投保,每月未经同意私自扣款。”还有用户在投诉中表示,保险机构设置1元开保证,老人家没有多看就填了资料,也不知道是分期,最终购买了元保百万医疗险(分期)。还有人表示,自己在不知情的情况每个月开始

元保百万医疗险、水滴保、悟空保、腾讯微保、京东安联财险、轻松保等,其中不少是属于互联网保险渠道。而在悟空保的官网,财研社记者赫然看到“首月0元,享100万重疾医疗保障

,财研社记者在官网看到一款名为“超医保”的百万医疗险产品,声称有600万医疗保障,保费只需要11.84元起,而“首月1元开启”的口号,更是十分显现。值得一提的是,记者通过微信

如果你要退保,并不是退货那么简单。据某互联网保险平台的客服介绍,并不存在“自动投保”的情况,因此退保需扣除35%退保费,剩余款项1-3个工作日退回。

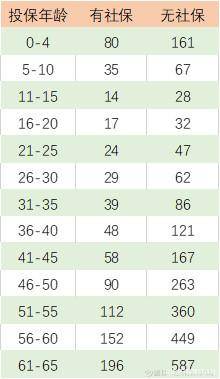

午餐所,也可能遇到另一种“障眼法”,就是费率。南都财研社记者仔细阅读来自中国人保财险“人人安康”的百万医疗险的投保页面

那么年保费就变成578元。如果你是56岁,年保费将接近1500元,与起价相差超过十倍。也就是说,如果要为父母投保百万医疗险,千万不要被前面的简单数字所迷惑。

“随着年龄越大,住院率越高。”精算师称,像50岁以上用户住院比例会占全部入院人数80%左右,所以老人购买百万医疗应该成为刚需。

治疗水平和在需要住院的人群中,一年的人均费用为1.5万元左右。因此,当很多百万医疗险设立1万元的免赔额时,产品的赔付风险会大幅降低,价格会大幅下降,且通过免赔额的设计,因此把一个发生率高且低额赔付的住院费用产品变成了一个发生概率低但是高额赔付的产品。

续保”等虚假宣传叫停“首次投保年龄为30天(含)-65周岁(含),续保可至100周岁(含)”

强调短期健康保险不得保证续保,严禁对消费者进行虚假宣传。一时间业界惊呼——1年期百万医疗险不能买了?按照一般性定义,人身保险主要是健康险和寿险。健康险主要涵括重疾险、医疗险、意外险、失能收入损失保险险等类型。

保证续保条款”,且表述必须包含“本产品保险期间为一年(或不超过一年)。条款中不得包含“本产品可续保至××周岁”“续保时最高

述。时间追溯到今年1月,银保监会发布《关于规范短期健康保险业务有关问题的通知》,对短期健康险经营不规范的问题进行明确,提出了不得使用“自动续保”“承诺

“这些监管要求非常有针对性。”有业内人士分析向媒体,此前部分健康险产品出现投保时过于宽松、理赔时过于严格的情况。这会导y致部分短期健康险产品的拒赔率上升,投诉

不过,在这份通知出炉后,在多家机构平台的产品宣传网页上,财研社记者很少看到官方要求出现的“不

保障期间为1年,承保年龄为30天-60周岁,“最高续保至100岁”。在中国人寿官网的“超医保”百万医疗险产品的介绍中,依然突出“首次投保年龄提高至65岁,可续保至100岁”的字样。

监的通知文件只是针对短期健康险,长期险种则不在约束范围。财研社记者在慧择保险定制的一款少儿长期医疗险宣传海报就看到了“长期续保,符合条件可续到17岁”字样。如果说上述

“一键投保”的时候很爽快,但是有没有考虑过符合“健康告知”条件?因为医疗险的价格便宜,撬动高动辄几百万的医疗保障

理赔达人对此提醒,医疗险针对既往症,很多保险公司是免责的。如果从这个角度出发,投保前客户已经查出的一些健康异常,比如乳腺增生或结节,甲状腺结节,甲状腺弥漫性病变,囊肿息肉都可以算作是既往症的类别,保险公司或不会承担理赔。

如果你资金实力足够,寿险可以多投保多赔付,多多益善。百万医疗险呢?如果在A机构购买了,还有必要在B机构再买一份呢?

保险经纪人张先生提醒,对于费用补偿型的健康保险产品来讲,其责任遵循损失补偿原则,发生的医疗费用不能重复理赔,不建议消费者重复购买同类产品。

治疗费用。由于社保无法报销所有的费用,所以,不妨投保医疗险作为社保的补充,提升保障范围和治疗品质。3、买够千万保额?一两百万额度已可覆盖大部分消费

背后到底是什么原因?又折射了什么样的激烈的行业竞争态势?作为健康险创新产品的百万医疗险,近年来增长态势强劲。银保监会数据显示,2020年全年,我国商业健康保险保费收入达8173亿元,同比增长15.67%,从2012年以来规模增长已近10倍。

专业代理和兼业代理渠道。多种因素的驱使下,健康险涌现了结构性的投资机会。来自36氪的数据报告显示,健康险渠道火拼升级,超10家公司年赚数亿,实现盈利的原因在于相比财险、寿险等保险公司,专业健康险公司在经营中它们跟互联网渠道结合更加紧密,响应速度更快,产品供给更加灵活。近5年来,健康险领域至少有50家以上的公司获得融资。