M6米乐APP【报告】中国医疗资源现状

m6米乐安装医疗资源是指提供医疗服务的生产要素的总称,通常包括人员、医疗费用、医疗机构、医疗床位、医疗设施和装备、知识技能和信息等。下面进行中国医疗资源现状分析,一起来了解下吧。

我国的医疗卫生资源无论是在总量上还是在人均上,与发达国家相比,仍然有不小的差距,卫生发展落后于经济发展。1995年以来,中国政府的卫生预算年均增长率为14.2%,而同期政府收入年均增长率是17.5%。社会投资没有与政府的财政收入保持同步增长。

目前,国家的税收比例已经占到GDP的20%左右,但是医疗卫生支出,仍明显低于其他经济大国。美国人均年医疗费用为5000美元左右,而中国人均年卫生支出只有291.44元(约36美元)。老百姓以有限的收入被动地支撑着迅速膨胀、高度市场化、国际化的医疗卫生服务。

从中国医疗资源现状来看,我国的卫生事业起步较晚,虽然近些年得到了突飞勐进的发展,但是国内的医疗器械大部分去来自于国外。从高端医疗器械市场来看,尤其是一二线城市的三甲医院,外资占了绝大部分的比例,甚至达到了90%以上。

通过对中国医疗资源现状分析,2016年全国卫生总费用预计达46344.9亿元,其中:政府卫生支出13910.3亿元(占30.0%),社会卫生支出19096.7亿元(占41.2%),个人卫生支出13337.9亿元(占28.8%)。人均卫生总费用3351.7元,卫生总费用占GDP百分比为6.2%。

2016年末,全国医疗卫生机构总数达983394个,比上年减少134个。其中:医院29140个,基层医疗卫生机构926518个,专业公共卫生机构24866个。与上年相比,医院增加1553个,基层医疗卫生机构增加5748个,专业公共卫生机构减少7061个。

2016年末,全国医疗卫生机构床位741.0万张,其中:医院568.9万张(占76.8%),基层医疗卫生机构144.2万张(占19.5%)。医院中,公立医院床位占78.3%,民营医院床位占21.7%。与上年比较,床位增加39.5万张,其中:医院床位增加35.8万张,基层医疗卫生机构床位增加2.8万张。每千人口医疗卫生机构床位数由2015年5.11张增加到2016年5.37张。

2016年末,全国卫生人员总数达1117.3万人,比上年增加47.9万人(增长4.5%)2016年末卫生人员总数中,卫生技术人员845.4万人,乡村医生和卫生员100.0万人,其他技术人员42.6万人,管理人员48.3万人,工勤技能人员80.9万人。卫生技术人员中,执业(助理)医师319.1万人,注册350.7万人。与上年比较,卫生技术人员增加44.7万人(增长5.5%)。

2017-2022年中国临床医疗行业市场发展现状及投资前景预测报告表示,2016年全国门诊总量增长3.1%,高于去年1.8个百分点,住院总量增长8.0%,高于去年5.0个百分点。2016年居民平均就诊由2015年的5.6次增加到2016年的5.8次,年住院率由2015年的15.3%增加到2016年的16.5%。城乡居民医保制度的建立健全,医保保障能力不断提高(2016年城乡居民医保人均筹资达620.4元,比上年提高89.7元),居民服务利用增速回升。以上便是中国医疗资源现状的所有分析内容了。

亿欧智库综合分析了我国目前“人工智能+医疗”领域的公司和产品,梳理出包括虚拟助理、医学影像、辅助诊疗等在内的八大应用场景,并从场景概念、发展环境、产品形态、业务模式、公司现状及案例等方面对各应用场景进行深入探讨。

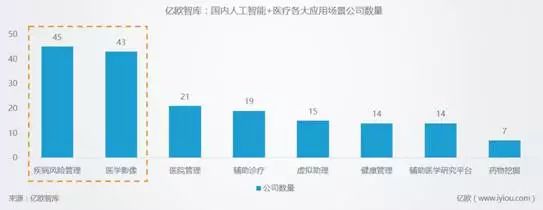

目前我国八大应用场景中,疾病风险管理和医学影像是最热门的两大应用场景,提供药物挖掘服务公司的较少;以下是八大应用场景下的公司数量统计,多数公司不仅属于单一应用场景,其提供的服务往往具有多元性。

医学影像,是目前人工智能在医疗领域最热门的应用场景之一,本文对该应用场景分析内容进行简要介绍如下,更多应用场景具体内容,请下载原版报告进行阅读。

据亿欧智库统计,目前国内共有43家公司提供“医学影像”服务。“医学影像”应用场景下,主要运用计算机视觉技术解决以下三种需求:

AI+医学影像的产品形态主要以用于影像识别与处理的软件为主,极少数结合硬件;各公司产品成熟度均处于搭建基础模型向优化模型过渡阶段,产品落地速度较缓慢,主要受以下几方面因素影响:

1、数据短缺:公司主要以科研合作的方式从医院获取影像数据,但训练模型所需影像数据量较大,仅依靠几家医院提供数据远远不够,而大量医院并不愿意进行数据共享;

2、成本较高:根据亿欧智库统计,国内42家AI+医学影像的公司中,有27家提供癌症病灶识别与标注服务;而影像科医生在日常读片过程中并不会进行病灶标注,这使得该领域公司需要花费较大的成本邀请专业的影像科医生在工作之余进行标注;

3、门槛较高:任何一家“AI+医学影像”公司在实现产品合法销售前,需要申请经营许可证、生产许可证、医疗器械证,并且要通过FDA认证(FDA是国家食品药品监督管理总局的英文缩写)。FDA的审批流程较为繁琐,需要同国家指定的三甲医院合作进行临床测试(前提是要通过医院的医学伦理委员会审查),需要同做临床试验的每一个病人签订合同,还要在国家专业机构做检测和报备,然后才能获得FDA认证,这其中的时间成本、技术水平等因素均构成了“高门槛”。

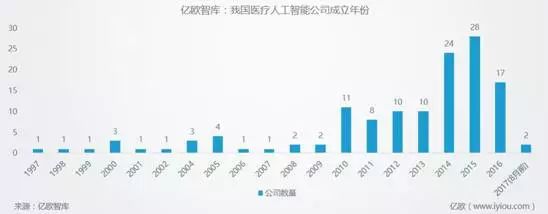

2010年是我国医疗人工智能领域创业分水岭,此前每年出现的新创公司数量极少,而2010年后我国迅速出现一大批医疗人工智能公司,并于2014和2015年出现创业高峰,两年内出现52家创业公司。

截止到2017年7月31日,我国医疗人工智能公司共有131家,集中分布于北京、上海、深圳、杭州、武汉等一、二线城市,其中北京、上海、深圳三城集中了97家公司,占全部公司的76%左右。

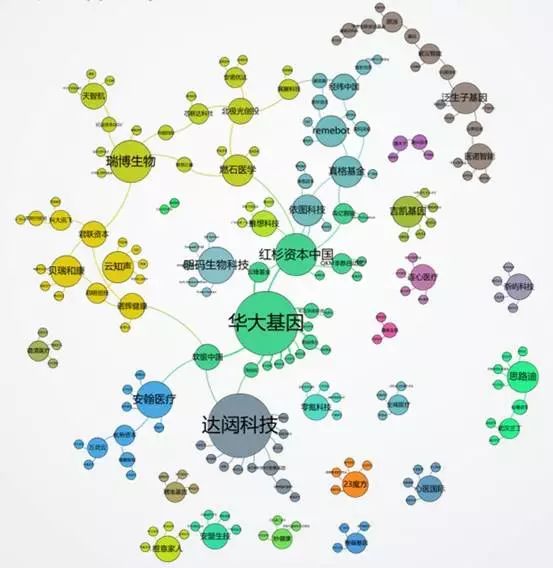

截止至2017年8月15日,国内医疗人工智能公司累积融资额已超过180亿人民币,融资公司共104家;另有27家公司未获投,或未公布融资信息。“中国医疗人工智能资本市场社会网分析图(主要投融资方)”显示,目前中国资本市场中的明星企业是华大基因和达闼科技,二者的投资关系数量最多;资本市场中的活跃投资机构主要有红杉资本中国、真格基金、北极光创投、经纬中国和软银中国,上述五家投资机构对医疗人工智能企业的关注度最高;

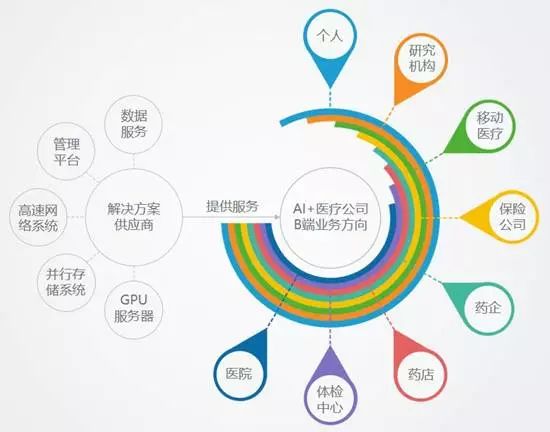

人工智能+医疗新领域的出现,创造了与医疗相关的产业链新模式,在逐步解决医疗产业各大痛点的同时,也创造着市场需求和相关企业新的增长突破点。医疗人工智能企业目前主要以B端业务为主,极少健康类产品面向C端市场。医疗人工智能公司因其刚性技术与服务需求,也为解决方案提供商带来了新的服务方案和商业机会。综合来看,医疗人工智能拥有广阔市场需求与多元业务方向,发展机会非常丰富。

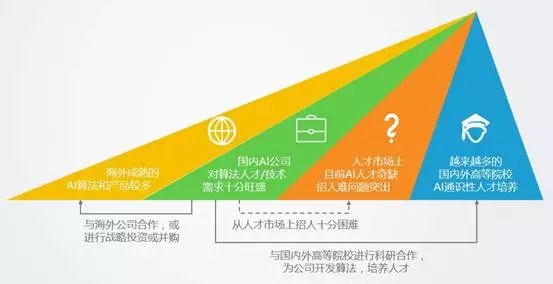

人工智能技术人才目前在市场上处于供不应求的状态。针对该问题,公司最佳策略之一,就是与进行人工智能相关研究的国内外高等院校进行科研合作,合作基于公司产品技术应用方向(如医学影像分析、语音电子病历文字转写等)进行算法模型的开发,该合作不仅推动了公司产品化进程,而且也潜移默化地为公司培养未来的算法人才。相比国内,海外成熟的算法模型较多,产品化和产品落地速度普遍领先与国内。国内人工智能公司有机会与海外公司进行战略合作,共同进行基于中国市场环境的模型训练和产品研发;资金雄厚的公司则可以通过战略投资、并购等方式,直接获得整个技术与产品研发部门。

此外,人工智能+医疗还面临诸多发展挑战。目前医疗人工智能产品无法彻底避免的错误和漏洞、不合理的产品宣传策略,以及人的主观经验,会影响用户对于产品的信任度。较长的FDA认证周期和中国严格的医疗器械监管,使企业花费较高的时间成本,技术创新与产品化速度受到影响。此外,医疗人工智能企业还面临隐私保护、社会歧视等法律与道德伦理挑战。